Bea meterai merupakan pajak atas dokumen. Setiap dokumen yang terutang bea meterai, harus dilunasi sesuai dengan saat terutangnya bea meterai yang diatur dalam Pasal 8 UU Nomor 10 Tahun 2020. Misalnya, bea meterai atas dokumen perjanjian harus dilunasi pada saat dokumen tersebut dibubuhi tanda tangan. Apabila terdapat kondisi yang mengakibatkan bea meterai dibayar, pelunasan dapat dilakukan melalui mekanisme pemeteraian kemudian.

Mengapa Perlu Pemeteraian Kemudian

Merujuk Pasal 1 angka 16 Peraturan Menteri Keuangan Nomor 134/PMK.030/2021, pemeteraian kemudian adalah pemeteraian yang memerlukan pengesahan dari pejabat yang ditetapkan oleh menteri keuangan, yakni Pejabat Pos dan Pejabat Pengawas. Pemeteraian kemudian juga dikenal dengan istilah nazegelen.

Terdapat dua alasan mengapa dokumen perlu dilakukan pemeteraian kemudian. Pertama, dokumen tersebut bea meterainya tidak/kurang dibayar. Kedua, dokumen tersebut digunakan sebagai alat bukti di pengadilan.

Tarif Pemeteraian Kemudian

Besaran tarif pemeteraian kemudian bergantung pada jenis dokumen. Terdapat tiga tarif yang dapat dikenakan, yaitu:

- dokumen yang bea meterainya terutang sebelum 1 Januari 2021, dikenakan tarif sesuai dengan tarif yang berlaku pada saat terutang ditambah sanksi sebesar 200%;

- dokumen yang bea meterainya terutang sejak 1 Januari 2021, dikenakan tarif sesuai dengan tarif yang berlaku pada saat terutang ditambah sanksi sebesar 100%;

- dokumen yang digunakan untuk bukti di pengadilan, dikenakan tarif sesuai dengan pada saat pemeteraian kemudian dilakukan.

Sebagai contoh, dokumen terutang bea meterai sebesar Rp6.000 pada tanggal 10 Oktober 2020. Apabila dilakukan pemeteraian kemudian, jumlah yang harus dibayarkan adalah Rp6.000 beserta sanksi sebesar Rp12.000.

Contoh berikutnya, sebuah dokumen tidak terutang bea meterai. Dokumen tersebut akan digunakan bukti di pengadilan. Pada tanggal 10 Juni 2023 dilakukan pemeteraian kemudian, sehingga terutang bea meterai sebesar Rp10.000.

Prosedur Pemeteraian Kemudian

Pembayaran bea meterai untuk dokumen yang dilakukan pemeteraian kemudian dapat dilakukan dengan meterai tempel dan disahkan oleh pejabat pos. Selain itu, pembayaran juga dapat dilakukan dengan meterai elektronik atau SSP.

Pemeteraian Kemudian melalui Kantor Pos

Pemeteraian kemudian di kantor pos dilakukan dengan membubuhkan meterai tempel. Umumnya, masyarakat melakukan pemeteraian kemudian/nazegelen atau legalisasi untuk dokumen-dokumen yang akan digunakan sebagai alat bukti di pengadilan. Misalnya, wajib pajak yang ingin mengajukan banding ke pengadilan pajak perlu melakukan pemeteraian kemudian untuk dokumen yang digunakan sebagai bukti persidangan, misalnya Surat Setoran Pajak, surat izin, kontrak, dan dokumen lainnya.

Untuk melakukan pemeteraian kemudian di kantor pos, ikuti langkah-langkah berikut ini:

- Siapkan dokumen yang telah ditempelkan dengan meterai

- Datang ke kantor pos. Pelayanan pemeteraian kemudian hanya tersedia di kantor pos besar, seperti Kantor Pos Cikini atau Kantor Pos Fatmawati untuk daerah Jakarta.

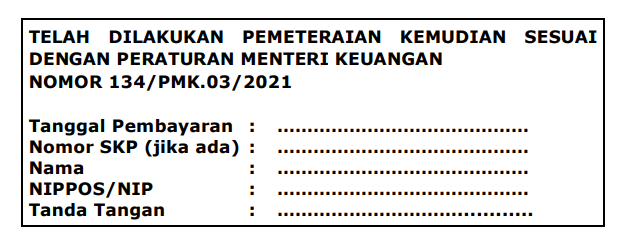

- Serahkan dokumen ke bagian pelayanan. Dokumen tersebut kemudian akan dibubuhkan cap sebagai bukti telah dilakukan pemeteraian kemudian. Berikut contoh format cap bukti pemeteraian kemudian.

Pemeteraian Kemudian dengan SSP/Meterai Elektronik

Pemeteraian kemudian dengan SSP hanya dapat dilakukan untuk dokumen yang berjumlah lebih dari 50. Pembayaran dilakukan dengan menyetorkan bea meterai yang terutang ke kas negara dengan menggunakan formulir SSP atau Kode Billing dengan kode akun pajak 411611 dan kode jenis setoran 100. Kemudian, pemilik dokumen perlu membuat daftar dokumen dan melekatkan SSP yang telah mendapatkan NTPN pada daftar dokumen tersebut.

PMK 134/2021 belum mengatur secara detail terkait pemeteraian kemudian melalui meterai elektronik. Dalam ketentuan tersebut dijelaskan bahwa pemeteraian kemudian dapat dilakukan dengan meterai elektronik dan pengesahannya dilakukan oleh pejabat pengawas, yang dalam hal ini adalah pegawai negeri sipil di lingkungan Direktorat Jenderal Pajak yang menduduki jabatan pengawas.

Categories:

Tax Learning

.jpg)

.jpg)